会社における経営資源は「ヒト・モノ・カネ・情報」と言われ、BS経営を実践することが重要です。

会社を経営するうえでは売上を上げる事業内容が最重要であることは当然ですが、運営していくには「カネ」を欠かすことはできません。

ここでは、会社経営の「カネ」を理解するうえで重要な決算書のBSを中心に解説していきます。

BSとは

英語で「Blance Sheet」のことで、日本語では「貸借対照表」といいます。

会社の事業における一定時点での財産の状況を表します。

構成するものは、資産と負債そして資本です。

構成するものは、資産と負債そして資本です。

「貸借対照表」の左側(いわゆる「借方」)が「資産の部」、

「貸借対照表」の右側(いわゆる「貸方」)が「負債の部」と「資本の部」、となります。

左側と右側の合計は、必ず一致することから英語では「Blance」という言葉を使います。

会計用語では「貸借一致の原則」といわれます。

よって、式であらわすと『資産=負債+資本』となります。

そして、一般的な会社は、上から換金しやすいものから順に並べます。(これを「流動性配列法」といいます)

目安として、1年以内にお金になるものを「流動」といい、1年以上お金になることに時間がかかるものを「固定」といいます。

つまり、うえから換金のしやすい順に並んでいます。

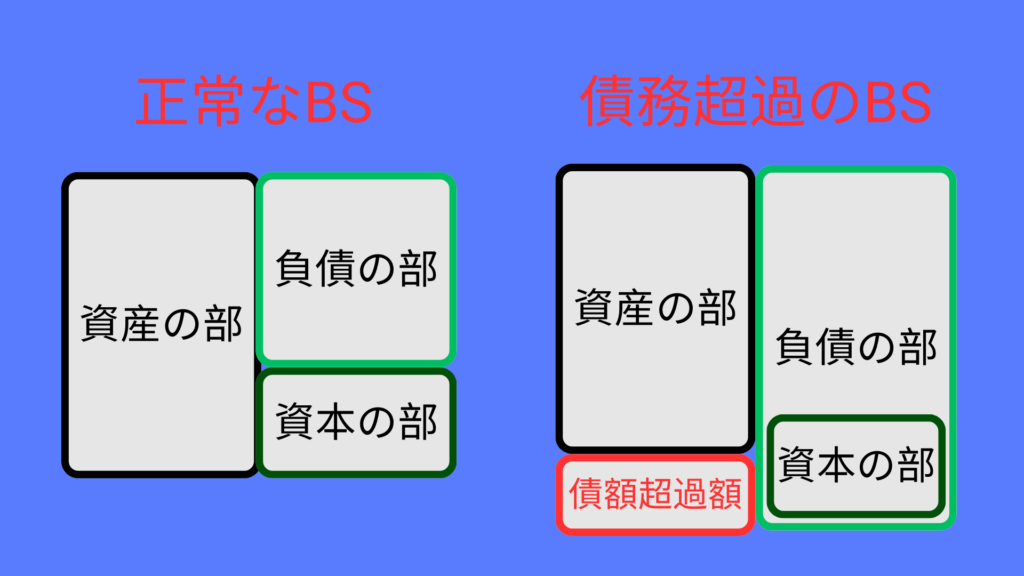

ちなみに、負債が大きくなり資産を上回り、資本がマイナスになることを「債務超過」といいます。

会社にとっては危機的状況で、避けなければならない状態です。

BSが経営に重要といわれる理由

BSによって、会社のその時点の状況と、今後の方向性を適切に検討し経営に役立てます。

なぜ必要かというと、経営は会社を存続させることだからです。

たとえば、儲けをいかに残していき会社を存続させていくかを考えなければ、将来、会社は無くなってしまいます。

会社を客観的にとらえるのに欠かせない報告書です。

BSは投資活動

毎年、いくら利益を上げていても、1回の赤字で資本を食いつぶすことはありえます。

そのためにも、定期的に財政状態を把握する必要があります。

BSは、ひとことでいうと「負債」と「資本」で調達したお金を「資産」という形にする、投資することです。

その投資内容が適正かを確認することが必要になります。

BS経営に必要な貸借対照表の見方

BS経営に必要な「貸借対照表」の基本の要素を説明します。

以下、3つが基本の要素です。

- 資産

- 負債

- 資本

それでは、詳細に説明をしていきます。

資産

資産は、会社が持っているものをいいます。

具体的には、現金・預金、売掛金、未収金、商品、土地、建物、車両運搬具、特許権などがあります。

負債や資本で調達したお金の使い道と考えられます。

負債

負債は、会社の調達したお金の出所で「他人資本」といういい方もします。

具体的には、買掛金、未払金、借入金などがあります。

将来、返済など支払いしなければいけないもjのです。

資本

資本は、同じく会社が調達したお金の出所で「自己資本」ともいいます。

株主という出資者が提供したものと、事業活動の結果、利益がたまったものがあります。

例えば、資本金、準備金、剰余金、繰越利益、繰越損失などです。

すぐにすぐ、返済や償還をしなければならないものではありません。

BS経営で企業を発展させるアイデア3選

BS経営は、勘定科目を理解し意識することで、会社を永続的に発展させていきます。

そのために、以下の3点に特に注意することが重要となります。

流動資産で流動負債がまかなえるか

流動資産で流動負債をまかなう必要があります。

負債は支払いの約束をしているものです。

それが出来ないと会社を継続することができなくなります。

つまり、資金繰りが悪化している状況です。

ですから、流動資産ははやくにお金にできる状態にしておくことが大切です。

資本で固定資産をまかなえるか

固定資産いわゆる土地や建物、機械、設備。車両等は、できれば資本いわゆる出資者または会社の余力のお金で購入しておくことが大切です。

出資者や会社の余力のお金は、すぐにすぐ返す必要はないからです。

土地を商品を買うお金で購入したら、すぐに払わなければいけないお金が無くなります。

お金に色はつけられませんが、区別しておくことは大切です。

資本がマイナスになっていないか

資本がマイナスになっているということは、資産より負債が多くなり債務超過の状態になっていることをいいます。

そうすると約束どおり支払いができなくなり、信用を失う最悪の状態になります。

このような状況では、銀行等からの借入も難しくなります。

よって、出資者が出したお金をうまく使い、利益の一部を内部に留めておくことが資本を大きくしていきます。

コメント

otiqejuhowjvvzioffedtildmvukel